彭博策略师Ven Ram表示,投资者现在对美股相对于美债的乐观情绪达到前所未有的高度,这种现象在经济衰退出现之前可能还有发展空间。

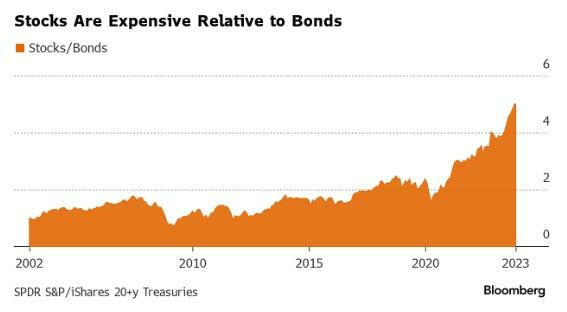

周一,SPDR标普500 ETF的每单位净资产价值为454.26美元,是iShares 20年期以上长期美国国债基金的五倍以上。

自2019年末新冠疫情爆发前,该比率已经翻了一番,而自那时以来,美联储525个基点的加息对美债估值造成了严重破坏,但美股对此毫不在意。

美股相对美债大幅走高

截至周一收盘,标普500指数为投资者提供的收益率比10年期美国国债高出19个基点。这个溢价在上一个月甚至还是负数,是自2002年以来的最低水平。最近的反弹使得标普500指数自美联储开始紧缩以来的涨幅超过了6%。这意味着美国股市已经足够强大,可以自豪地拥有“负久期”(negative duration)——意味着在利率上升时价值增长。

另一方面,美国国债在这个周期中受到了打击。自从美联储开始加息以来,彭博国债总回报指数已经遭受了约9%的损失。尽管债券最近有所反弹,但前景仍然不明朗,有许多因素对情绪产生了压力:估计中性利率已经大幅上升,劳动力市场的总供给与需求尚未完全对称,以及通胀下降进程还有进一步发展的空间。

利率交易员正在打赌美联储将在明年年中左右开始放松政策,但美国经济的弹性迄今已经让投资者们措手不及,他们在大部分周期中低估了政策轨迹。这些因素解释了为什么两年期美国国债收益率自年中以来已经上涨了100个基点,仍然在5%左右徘徊。

尽管在美联储收紧周期的后期买入美债可能看起来合理,但实际收益率的激增已经开始困扰10年期和30年期债券。如果这种情况继续困扰市场,对较长期债券的情绪可能会保持低迷。

投资者对美债和美股这种差别对待,要等到美国经济出现拐点时才会发生变化。然而,由于失业率仍然低于4%,经济的再平衡仍遥遥无期,这两个资产类别之间的差距可能会保持下去。

兴业外汇风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负

兴业投资 Copyright© 2018 ——澳汇外汇 ——Doo Prime(德璞资本)官网 ——Outrade跟单社区 ——外汇平台

835591180

835591180 15388665518

15388665518