近年来,大商所铁矿石期货和期权凭借广阔的市场体量和海量的投资者,成交量已远超新交所。但全球铁矿石交易仍以新交所期货和普氏指数为定价中枢。

表象原因有二。一是投资者结构,2022年大商所期货和期权成交量远超新交所;但期货持仓量与新交所相差无几,期权持仓量不到新交所一半。表明大商所的交易多为短线交易,投机性较强。二是合约分布和交易时间,大商所合约仅支持未来十二个月,难以满足企业长期限套期保值的需求;且新交所合约几乎全天可交易,而大商所交易时间仅6个小时。

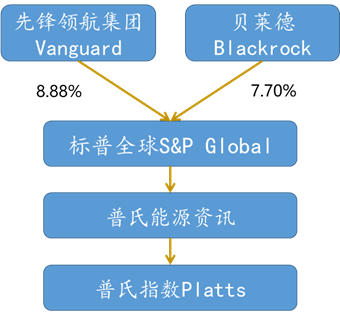

深层次原因来自于国际资本对金融资源和商品资源的控制。四大矿商的大股东中,欧美大型金融机构持股比例高;同时,普氏指数的母公司标普全球,其前两大股东为美国大型资产管理集团先锋和贝莱德。

商业银行商品业务开展过程中,建议关注普式指数等铁矿石价格基准的公允性,因其编制的数据来源及计算机制并不透明。

一

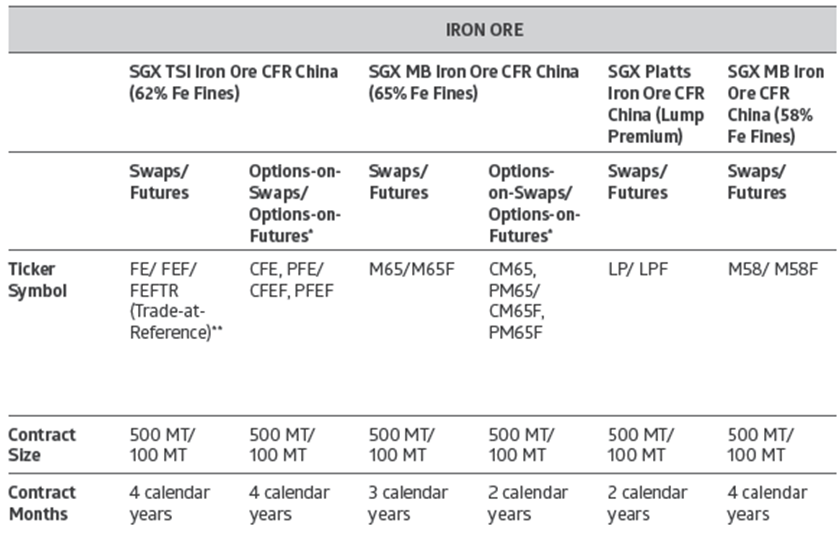

新加坡交所铁矿石合约

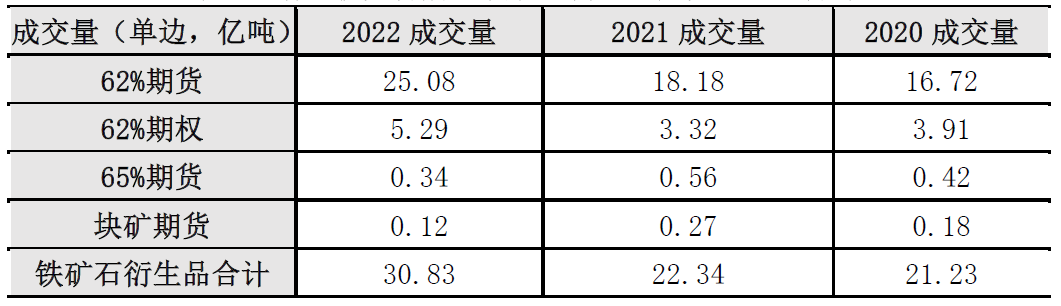

目前新交所铁矿石合约以挂钩指数不同,分为四大类,分别为62%、65%、58%[1]铁粉和块矿溢价,大类下有期货、期权和掉期合约(表1),共有12种合约。其中,TSI 62%铁粉期货和期权成交最为活跃,成交量占新交所铁矿石衍生品的95%以上(表2)。

表1.新加坡交易所的铁矿石衍生品合约

数据来源:新加坡交易所、建行贵金属及大宗商品业务部

表2.新加坡交易所的铁矿石衍生品成交量主要分布

数据来源:新加坡交易所、建行贵金属及大宗商品业务部

[1] 62%、65%、58%分别代表铁矿石中铁的质量分数,62%为业内标准铁含量,65%为高品位铁粉,58%为低品位铁粉。

二

新交所期货与铁矿石指数的关系

铁矿石价格指数起源于21世纪初长协定价模式[2]崩塌后,机构采集产业信息,编制指数,支持贸易商以浮动价格交易货物。目前主要的铁矿石指数有美国普氏能源资讯的Platts、环球钢讯的TSI(2011年被普氏收购[3])、英国金属导报的MB指数。

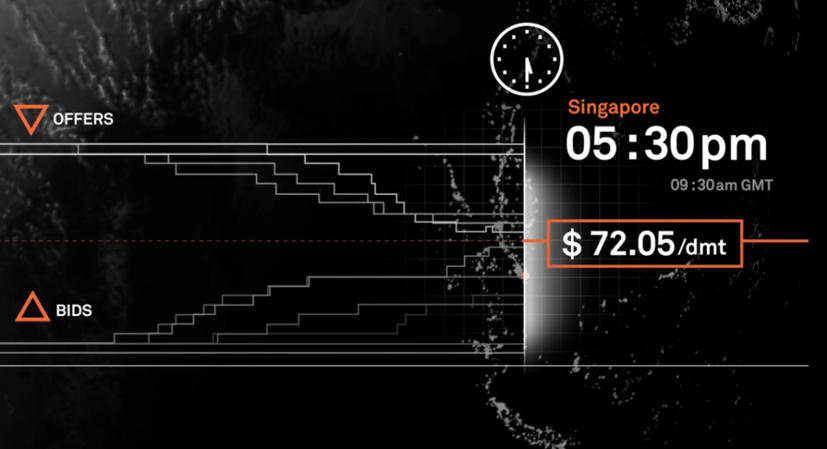

编制方式上,以普氏为例,采用收市估价机制,由普氏能源资讯的分析师与市场参与者(30-40家矿商、钢厂、交易商)交流关于交易、询价和报价信息,寻找最高买方询价和最低卖方报价,再根据交割地点、矿石品位等调整计算,以此评估新加坡17:30的指数价格,编制的数据来源及计算机制并不透明。

图1.收市估价机制(Market on Close)示意图

数据来源:标普全球

相对而言,新交所交易的铁矿石期货合约价格在公开交易中形成,更为公允,但由于期货合约的交割结算价为指数报价的当月均值,期货价格天然与指数收敛,新交所的期货合约实际上是指数可以交易的标的。经计算,2018年至今,新交所62%铁矿石期货结算价与普氏指数的相关性超过99%。

[2] 铁矿石长协定价机制开始于1980年,并平稳运行近30年。主要方式为:根据惯例每年由世界主要供应商与世界主要客户谈判,决定下一财年的铁矿石价格。

[3] 自2018年1月份起,TSI铁矿石指数与普氏铁矿石指数方法论合并,两指数数值调为一致,不再单独发布TSI铁矿石指数。

三

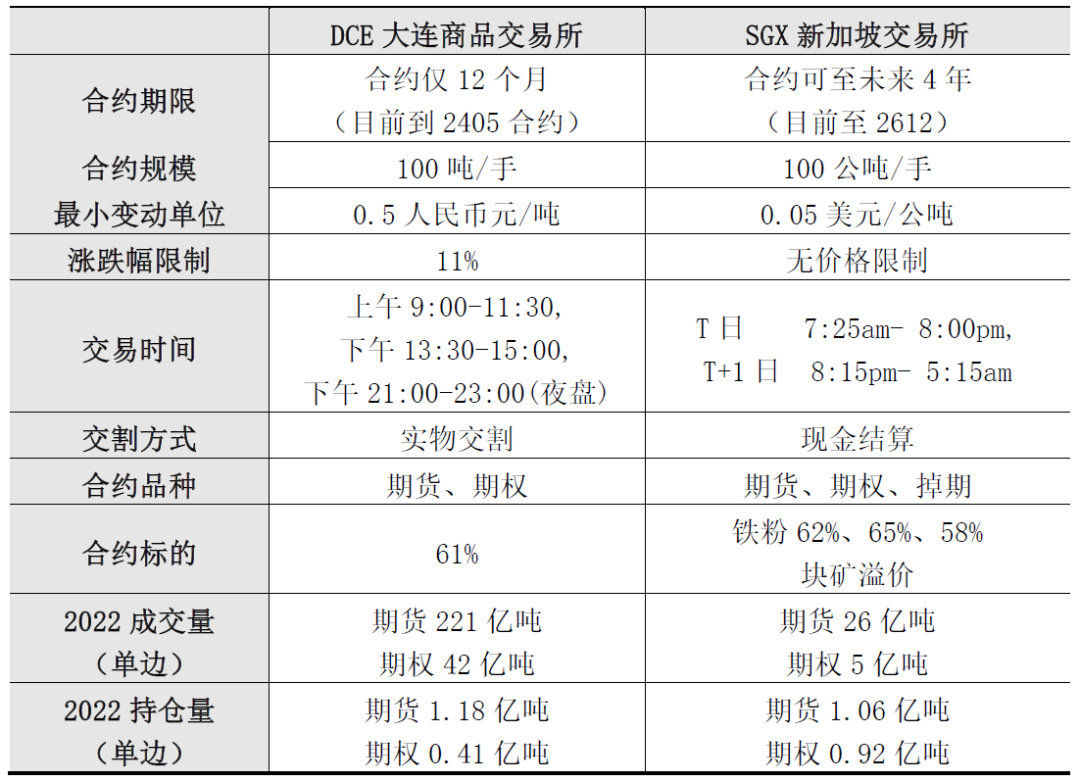

与大商所铁矿石合约的对比

近年来,大商所铁矿石期货和期权凭借广阔的市场体量和海量的投资者,成交量已远超新加坡交易所铁矿石期货和期货。但全球铁矿石交易仍以新交所期货和普氏指数为定价基准。当前全球近60%的铁矿石产量由澳、巴的四大矿商控制,其交易多参考普氏指数和新加坡掉期价格。

表3.新加坡交易所的铁矿石衍生品成交合约主要对比

数据来源:新加坡交易所、建行贵金属及大宗商品业务部

表象原因有二,一是投资者结构,2022年大商所期货和期权成交量分别为221亿吨和42亿吨,均超新交所8倍多;但期货持仓量仅1.18亿吨,与新交所相差无几,期权持仓量仅0.41亿吨,不到新交所一半。表明大商所铁矿石的机构参与度远低于新交所铁矿石。

二是合约分布和交易时间,新交所合约可至未来四年,而大商所合约仅支持未来十二个月,难以满足企业长期限套期保值的需求;且新交所合约交易几乎覆盖全天,而大商所交易时间仅6个小时。

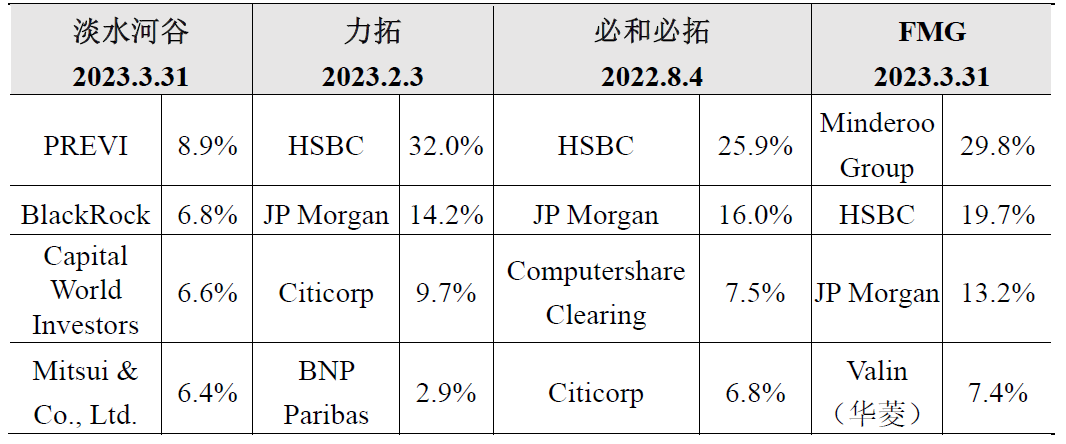

深层次原因来自于国际资本对金融资源和商品资源的控制。一是四大矿商的大股东中,欧美大型金融机构持股比例高,其中汇丰、摩根大通持有澳洲三大矿商股份,比例分别超20%和10%,贝莱德、花旗等亦在矿商前五大股东之列,对铁矿石供给具有影响力。二是普氏指数的母公司前两大股东为先锋和贝莱德(图2)。

表4.四大矿商前四大股东

数据来源:公司公告、建行贵金属及大宗商品业务部

大商所铁矿石合约优势在于,区别于新交所的现金结算,大商所铁矿石为现货交割,并已纳入大部分铁矿石品牌,实质上与现货联动更为紧密,有利于服务实体经济。

四

境内外价格相关性和价差

2020-2022年,新交所TSI 62%期货结算价与大商所铁矿石连续合约结算价的价格相关性达90%,拉长时间看,2016年至今的相关系数高达93%,两者走势较为一致。

图2.普氏指数大股东(2023年2月)

数据来源:公司公告、建行贵金属及大宗商品业务部

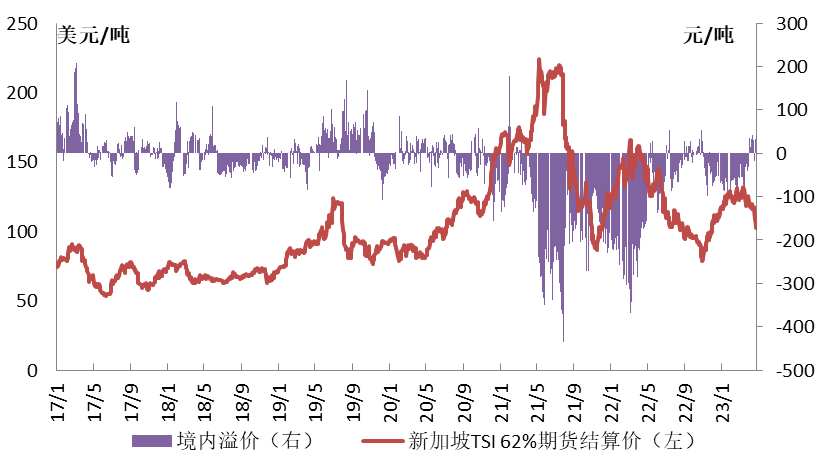

两者价差主要受境内外供需差异的影响。2017-2019年,两者维持较为稳定的价差关系;近3年,国内粗钢2021年限产和保供稳价期间、2022年境内疫情发酵封控期间,大商所铁矿石折价较为严重。

图3.新加坡与大商所铁矿石期货合约价差

注:价差以大商所铁矿石结算价-新加坡期货结算价*汇率*1.13估算

兴业投资 Copyright© 2018 ——澳汇外汇 ——Doo Prime(德璞资本)官网 ——Outrade跟单社区 ——外汇平台

835591180

835591180 15388665518

15388665518